行业新闻

2015年交通运输经济仍将处于增速换挡触底期

——基于宏观经济及重点关联产业的走势分析

今年以来,陆续发布的主要宏观经济数据,印证了经济发展进入新常态的运行特征,一些指标出现放缓迹象也显示出经济面临较大下行压力。近来中央密集出台了一系列稳增长政策措施,确保经济发展调速不减势、量增质更优。交通运输业作为基础性、服务性行业,与经济发展具有较大的耦合性。基于当前宏观经济及重点关联产业的走势分析,我们初步预计2015年交通运输经济仍将处于增速换挡的触底期,新常态下运输总产出稳中趋缓、运输结构加快调整,交通投资“稳定器”作用进一步凸显,随着各项稳增长政策措施的持续发酵,行业运行有望保持基本平稳。一、经济下行压力加大使货运增长承压,产业结构调整助推货运结构进一步优化

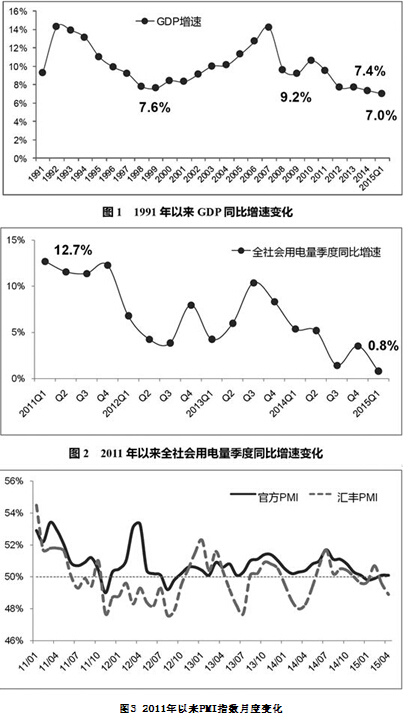

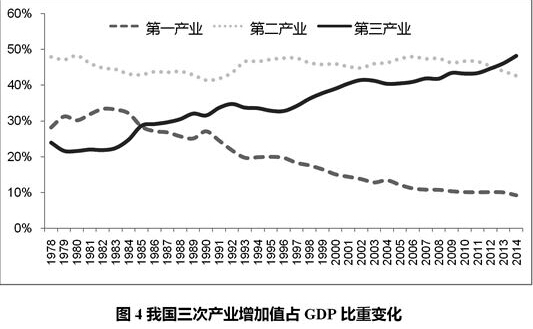

国家统计局数据显示,2014年GDP较上年增长7.4%(按可比价计算,下同),与历史数据比较看,增速水平创1991年以来新低。进入2015年,GDP增速继续下行,一季度增长7.0%(见图1),季度增速创国际金融危机以来新低,经济下行压力不断加大。同时,一季度其他主要宏观经济指标如工业增加值、固定资产投资、消费等也均创下多年来新低,一些实物量指标持续低迷,如用电量仅增0.8%(见图2),制造业采购经理指数(PMI)始终在荣枯线附近徘徊(见图3)。总的来看,宏观经济形势不容乐观,受此影响,货运增速将延续去年以来的放缓趋势,预计全年全社会货运量增长3%—5%左右。此外,考虑到年初以来中央密集出台了一系列稳增长政策措施,而政策措施效果通常存在一定时滞,短期内难以发力见效,很有可能在下半年集中显现,加之去年下半年经济增长基数略低,基于上述两个角度分析判断,下半年经济形势可能要好于上半年,因此预计货运增速或呈现“前低后高”走势,但下半年回升幅度取决于各项稳增长政策措施的力度及其实施效果。

二、服务经济稳增长,交通投资将在高平台上继续较快增长

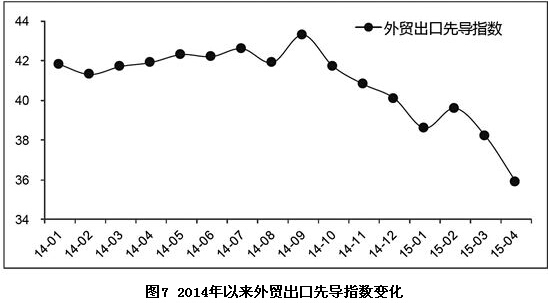

今年国家将继续实施积极的财政政策和稳健的货币政策,更加注重预调微调、更加注重定向调控。积极的财政政策要加力增效,今年拟安排财政赤字较去年增加2700亿元至1.62万亿元,赤字率从去年的2.1%提高到2.3%;稳健的货币政策要松紧适度,广义货币(M2)预期增长12%左右,在实际执行中,根据经济发展需要也可以略高些。总的来看,今年的财政货币政策环境较以往有所改善,将对交通投资带来一定积极影响,面对经济下行压力,交通基础设施建设仍是实现经济稳增长目标的重要推动力,加之行业建设规模仍处较高水平,预计全年交通固定资产投资将在高平台上继续较快增长。但交通投资维持高位运行面临的困难和挑战不容忽视,特别是筹融资问题,需要引起高度关注。财政货币方面,一季度全国财政收入同比增长3.9%,较去年同期回落5.4个百分点(见图5);社会融资规模4.61万亿元,同比少增近9000亿元;3月末广义货币(M2)余额同比增长11.6%,低于预期(见图6)。随着国家财税体制改革的深入推进,公路交通建设实施多年的“贷款修路,收费还贷”的筹融资模式将发生根本性改变,原有的企事业单位平台逐步剥离融资功能,普通公路等公益性项目将通过一般债券融资,收费公路项目将通过专项债券或PPP模式融资。但从目前看,一般债券、专项债券发行规模与交通建设资金需求相比仍存在较大缺口,PPP模式正处于试点阶段,成为主要融资模式还需要时间。因此,应高度关注今年交通建设筹融资情况,密切跟踪监测行业建设资金到位率变化,加强政策储备研究,根据形势发展变化适时出台促进筹融资的相关政策,确保交通基础设施建设资金需求,更好地发挥交通投资在服务经济稳增长中的重要支撑保障作用。

从外部环境看,世界经济正处于深度调整之中,复苏动力不足,年初联合国、世界银行、国际货币基金组织等机构均下调了今年全球经济增速预期,下调幅度在0.3个百分点左右,我国外贸发展将面临外需不振的困境。同时,地缘政治影响加重,外部限制措施增加,不确定因素增多。从国内看,我国传统竞争力有所弱化,当前国际市场份额已处较高水平,进一步提高份额难度增大。今年以来运行数据显示,1—4月份我国进出口总值(以美元计价)同比下降7.6%,其中出口增长1.6%、进口下降17.3%,港口实物量统计数据中,一季度规模以上港口外贸货物吞吐量同比下降0.6%,表明当前进出口形势不容乐观;另外,海关总署发布的外贸出口先导指数今年以来明显下滑,1—4月份均值较去年同期、去年四季度分别下降8.6%和6.8%(见图7),考虑到先导指数一般具有2—3个月的先行期,可见今后几个月出口形势也难言乐观。综合分析判断,今年我国外贸可能出现中低速增长的新常态,港口外贸货物吞吐量增速将明显放缓,受大宗货物贸易需求不旺影响,甚至可能出现多年未见的负增长。

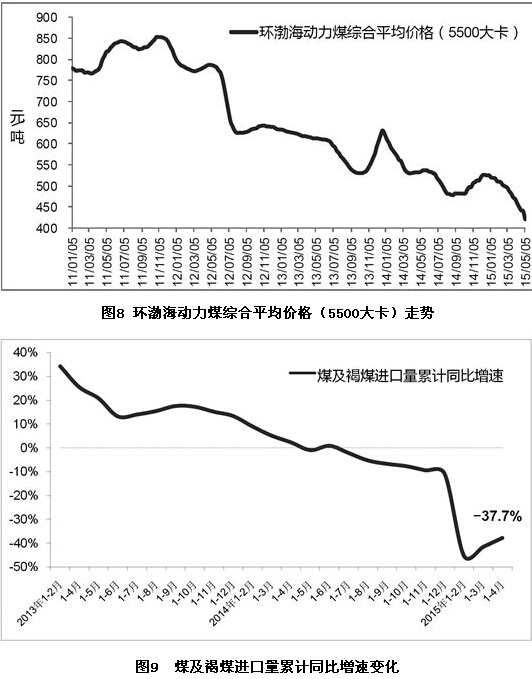

自2012年5月以来,煤炭市场已连续35个月波动下行。中国煤炭工业协会发布数据显示,一季度煤炭总产量同比下降2.5%,为近14年来首次下降,销量也出现负增长,且降幅有扩大之势。价格方面,今年以来环渤海动力煤综合平均价格(5500大卡)持续下跌,且下跌势头呈加快趋势,截至5月6日,平均价格为421元/吨,创下该价格指数发布以来新低(见图8)。在价格持续低迷的背景下,企业效益大幅下滑,据煤炭协会统计,前两个月90家大型煤炭企业亏损131亿元(去年同期利润112亿元),亏损面在80%以上(仅19家企业有利润)。受需求不旺、国内煤炭价格持续下跌和煤炭进口零关税取消等因素综合影响,进口煤炭大幅下降,海关总署数据显示,1—4月份煤及褐煤进口量降幅高达37.7%(见图9),目前进口规模已基本回落至2010年同期水平。

总体判断,煤炭市场供大于求矛盾突出,需求不旺、价格低迷、效益下滑等发展态势短期内难以改变,预计今年港口煤炭吞吐量增速将延续去年以来的放缓趋势,或将出现“十二五”以来首次负增长,其中煤炭外贸进港量大幅下降,规模将从高点的3亿吨以上回落至2亿吨左右。

今年以来,国内成品油和天然气供需总体宽松。据国家发展改革委发布数据显示,一季度,原油产量、加工量同比分别增长1.3%和2.5%,成品油产量、表观消费量分别增长4.2%和4.7%,天然气产量、消费量分别增长6.8%和4.8%。受国际油价下跌影响(见图10),原油进口继续保持较快增长,海关总署数据显示,1—4月份原油进口量增长7.8%。在原油进口较快增长、供需总体宽松的背景下,原油库存量呈增长态势,据新华社发布数据显示,截至2月末,原油库存(不含储备库存)接近3500万吨,较前两年明显增加(见图11)。

总的来看,今年石化行业将延续供需总体宽松运行态势,如果油价保持今年以来低位运行,则将对国内原油进口形成有效支撑,港口石油天然气及制品吞吐量有望保持稳步增长。

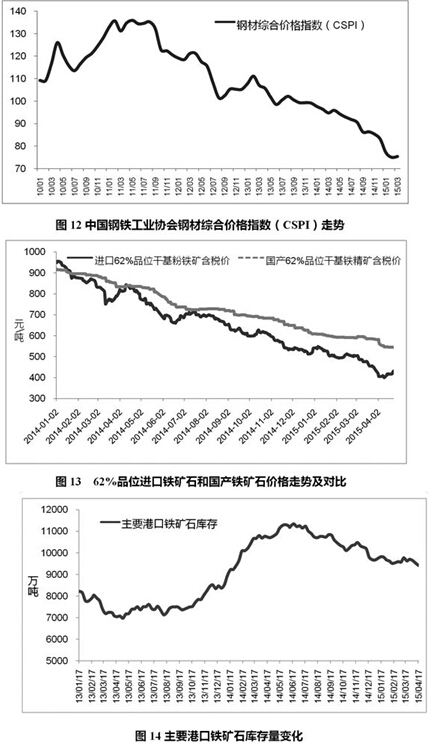

一季度,全国粗钢产量同比下降1.7%,为近20年来一季度首次出现负增长,但日均粗钢产量仍超过220万吨,继续处于历史高位。钢材价格在去年低位基础上继续大幅下跌,3月末国内钢材综合价格指数(CSPI)为75.4点(1994=100点),较去年同期下跌20.5点(见图12)。进口铁矿石价格去年初以来也一路下行,据中钢协发布数据显示,截至4月23日,现货贸易进口62%品位干基粉铁矿石含税价为430元/吨(同期直接进口价格52美元/吨),较去年同期下跌47%。在进口矿石价格下跌的同时,国产矿高于进口矿的幅度明显拉大,目前国产矿含税价为545元/吨,超出进口矿含税价近30%(见图13)。当前主要港口铁矿石库存虽较去年高点有所减少,但仍在9000万吨以上,处于较高水平(见图14)。

总的来看,虽然过去一年铁矿石、钢材价格都经历了大跌,但由于铁矿石价格是高位回落、钢材价格是低位下行,导致钢铁企业经营形势仍没有根本性改观,甚至出现亏损面扩大的情况(前两个月中钢协会员钢铁企业亏损面52.5%,同比扩大2个百分点),同时考虑到钢材需求总体偏弱影响,预计今年港口铁矿石吞吐量难以有较大幅度增长,增幅将由去年的两位数回落至个位数,具体幅度将很大程度取决于进口矿价格优势持续时间,若进口矿保持30%左右的价差优势,进口矿使用量将继续增长,港口铁矿石外贸进港量增速或将超过5%。

(交通运输部科学研究院 周健 王哲 梁鸿旭 娃天涯)

联系我们

地址:北京市朝阳区大屯路科学园南里风林西奥中心B座14层

邮编:10010 传真:010-64868861 咨询处:010-64868878转815 手机:15600275572

©2023中国公路建设行业协会京ICP备 07009175号-1

网站浏览量: 技术支持:中科服

微信公众号